Trong bối cảnh kinh tế ngày càng phát triển, thuế doanh nghiệp trở thành một yếu tố quan trọng không chỉ ảnh hưởng đến lợi nhuận của các công ty mà còn tác động đến chiến lược kinh doanh và khả năng cạnh tranh trên thị trường. Công ty Kế Toán DHP chuyên cung cấp dịch vụ tư vấn và hỗ trợ về thuế doanh nghiệp, giúp các doanh nghiệp nắm rõ các quy định, tối ưu hóa chi phí và tận dụng các ưu đãi thuế để phát triển bền vững.

Mục lục

Thuế doanh nghiệp là gì?

Thuế doanh nghiệp (TNDN) là loại thuế trực thu (thu trực tiếp từ doanh nghiệp) mà các doanh nghiệp, tổ chức kinh tế phải nộp cho Nhà nước, dựa trên lợi nhuận (thu nhập chịu thuế) thu được từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ hoặc các hoạt động khác theo quy định pháp luật.

Ví dụ một cách đơn giản:

- Doanh nghiệp bán hàng thu được 1 tỷ đồng (doanh thu).

- Trừ đi chi phí nguyên liệu, lương nhân viên, tiền thuê nhà, điện nước… hết 700 triệu.

- Lợi nhuận còn lại: 300 triệu → đây chính là thu nhập tính thuế.

- Nếu thuế suất TNDN là 20% → Thuế phải nộp = 300 triệu x 20% = 60 triệu.

Các loại thuế doanh nghiệp cần phải đóng trong năm 2026

Trong năm 2026, doanh nghiệp hoạt động tại Việt Nam cần thực hiện đầy đủ các nghĩa vụ thuế doanh nghiệp theo quy định pháp luật. Tùy ngành nghề và mô hình kinh doanh, doanh nghiệp có thể phát sinh các loại thuế cơ bản sau:

- Thuế giá trị gia tăng (GTGT): Kê khai theo tháng hoặc quý đối với hoạt động mua bán hàng hóa, cung ứng dịch vụ.

- Thuế thu nhập doanh nghiệp (TNDN): Tính trên lợi nhuận chịu thuế sau khi trừ chi phí hợp lệ.

- Thuế thu nhập cá nhân (TNCN): Doanh nghiệp khấu trừ và nộp thay cho người lao động.

- Lệ phí môn bài: Nộp hằng năm căn cứ vào vốn điều lệ hoặc vốn đầu tư.

- Thuế xuất khẩu – nhập khẩu (nếu có): Áp dụng với doanh nghiệp xuất nhập khẩu hàng hóa.

- Thuế tiêu thụ đặc biệt (nếu có): Phát sinh khi kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế đặc thù.

- Thuế bảo vệ môi trường (nếu có): Áp dụng cho một số sản phẩm ảnh hưởng đến môi trường.

- Các khoản phí, lệ phí và tiền thuê đất (nếu có): Tùy lĩnh vực và hình thức hoạt động.

Việc nắm rõ và thực hiện đúng các loại thuế doanh nghiệp cần phải đóng trong năm 2026 giúp doanh nghiệp hạn chế rủi ro bị xử phạt và chủ động kế hoạch tài chính. Kế Toán DHP sẵn sàng tư vấn, rà soát và hỗ trợ doanh nghiệp thực hiện nghĩa vụ thuế đúng quy định.

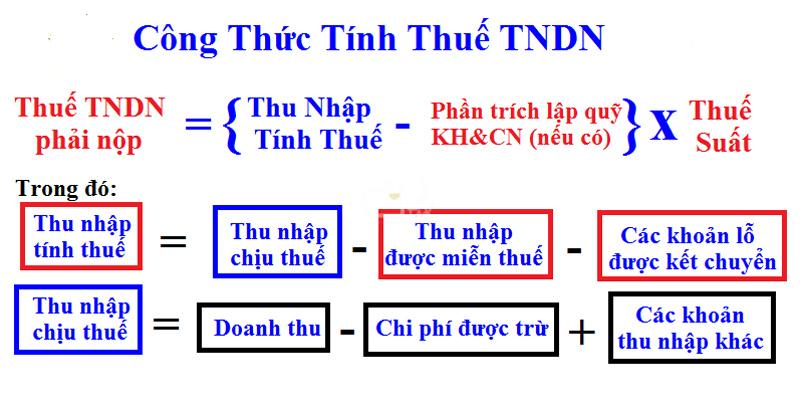

Cách tính thu nhập thuế doanh nghiệp (TNDN)

Căn cứ theo quy định thuế doanh nghiệp tại Điều 11, Văn bản hợp nhất số 14/VBHN-VPQH Luật Thuế TNDN ban hành ngày 15/7/2020 quy định cách tính thuế TNDN như sau:

Xác định doanh thu của thuế doanh nghiệp

Doanh thu là tổng số tiền thu được từ hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán.

- Ví dụ: Doanh nghiệp A có doanh thu từ bán hàng là 1.000.000.000 VND.

Xác định chi phí

Chi phí bao gồm tất cả các khoản chi tiêu liên quan đến hoạt động kinh doanh, bao gồm:

- Chi phí sản xuất: Nguyên vật liệu, nhân công, chi phí sản xuất chung.

- Chi phí quản lý: Chi phí văn phòng, tiền lương cho nhân viên quản lý.

- Chi phí tài chính: Lãi vay, chi phí tài chính khác.

- Chi phí khác: Chi phí phát sinh không thường xuyên.

Ví dụ:

- Chi phí sản xuất: 600.000.000 VND

- Chi phí quản lý: 200.000.000 VND

- Chi phí tài chính: 50.000.000 VND

Tổng chi phí:

Tổng Chi Phí = 600.000.000 + 200.000.000 + 50.000.000 = 850.000.000 VND

Tính Lợi Nhuận Kế Toán

Công thức:

Lợi Nhuận Kế Toán = Doanh Thu − Chi Phí

Áp dụng công thức:

Lợi Nhuận Kế Toán =1.000.000.000 − 850.000.000 = 150.000.000 VND

Điều chỉnh lợi nhuận kế toán của thuế doanh nghiệp

Để xác định lợi nhuận chịu thuế, cần điều chỉnh lợi nhuận kế toán bằng cách cộng hoặc trừ các khoản sau:

- Cộng vào: Các khoản chi phí không hợp lý (ví dụ: chi phí phạt vi phạm hành chính).

- Trừ ra: Các khoản thu nhập không chịu thuế (ví dụ: thu nhập từ hoạt động đầu tư được miễn thuế).

Ví dụ:

- Chi phí không hợp lý: 10.000.000 VND

- Khoản thu nhập miễn thuế: 5.000.000 VND

Công thức:

Lợi Nhuận Chịu Thuế = Lợi Nhuận Kế toán + Chi Phí Không Hợp Lý − Khoản Thu Nhập Miễn Thuế

Áp dụng công thức:

Lợi Nhuận Chịu Thuế = 150.000.000 + 10.000.000 − 5.000.000 = 155.000.000 VND

Áp dụng thuế suất thuế doanh nghiệp

Thuế doanh nghiệp suất TNDN thường là 20%. Tuy nhiên, có thể có mức thuế suất ưu đãi cho một số trường hợp cụ thể.

Công thức:

Thuế TNDN = Thu nhập tính thuế TNDN x thuế suất

Áp dụng công thức thuế suất:

Thuế TNDN=155.000.000 × 20%=31.000.000 VND

Các mức thuế suất thuế doanh nghiệp áp dụng trong năm 2026 được quy định như sau:

| Mức Thuế Suất | Đối Tượng / Trường hợp áp dụng |

| 20% | Tất cả doanh nghiệp sản xuất, kinh doanh hàng hóa/dịch vụ được thành lập theo quy định của pháp luật Việt Nam. |

| 32% – 50% | Các hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và những tài nguyên quý hiếm khác tại Việt Nam. |

| 50% | Các hoạt động tìm kiếm, thăm dò và khai thác nguyên quý hiếm như bạch kim, vàng, bạc, thiếc, antimon, vonfram, đá quý và đất hiếm. |

| 40% | Các hoạt động tìm kiếm, thăm dò, khai thác nguyên quý hiếm ở địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn, có từ 70% diện tích được giao trở lên. |

| 10% | Trong vòng 15 năm cho các trường hợp: Dự án đầu tư mới tại khu vực kinh tế xã hội đặc biệt khó khăn.Dự án đầu tư mới trong các lĩnh vực ưu tiên như nghiên cứu khoa học, công nghệ cao, bảo vệ môi trường.Thu nhập của doanh nghiệp công nghệ cao hoặc nông nghiệp ứng dụng công nghệ cao.Dự án sản xuất quy mô lớn từ 12.000 tỷ đồng trở lên. |

| 10% | Các hoạt động xã hội hóa: Giáo dục, y tế, văn hóa, thể thao, bảo vệ môi trường.Dự án đầu tư – kinh doanh nhà ở xã hội.Thu nhập của cơ quan báo chí từ hoạt động báo in và xuất bản.Hoạt động nông nghiệp tại địa bàn khó khăn.Hợp tác xã trong lĩnh vực nông, lâm, ngư nghiệp. |

| 17% | Trong thời hạn 10 năm cho: Dự án đầu tư mới tại địa bàn khó khăn.Dự án sản xuất thép cao cấp, sản phẩm tiết kiệm năng lượng, máy móc phục vụ nông nghiệp. |

| 15% | Doanh nghiệp trồng trọt, chăn nuôi, chế biến nông thủy sản tại vùng không ưu đãi. |

| 17% | Quỹ tín dụng nhân dân, tổ chức tài chính vi mô. |

Lưu ý: Cách tính thuế thu nhập doanh nghiệp là một quy trình gồm nhiều bước, từ xác định lợi nhuận đến áp dụng thuế suất và quyết toán thuế. Việc nắm rõ các bước này giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách chính xác và hiệu quả.

Tính số thuế phải nộp

Nếu doanh nghiệp đã tạm nộp thuế doanh nghiệp trong năm, số thuế thực nộp sẽ được tính như sau:

Công thức:

Số Thuế Phải Nộp = Thuế TNDN − Số Thuế Tạm Nộp

Ví dụ: Giả sử doanh nghiệp đã tạm nộp 10.000.000 VND:

Số thuế Phải Nộp = 31.000.000 − 10.000.000 = 21.000.000 VND

Trong thế giới kinh doanh đầy thách thức và cơ hội, thuế doanh nghiệp không chỉ là một nghĩa vụ tài chính mà còn là một phần quan trọng trong chiến lược phát triển bền vững của mỗi công ty. Công ty Kế Toán DHP tự hào là người đồng hành đáng tin cậy, giúp doanh nghiệp vượt qua những rào cản về pháp lý, tối ưu hóa chi phí và tận dụng các chính sách ưu đãi thuế. Chúng tôi tin rằng, thông qua sự hiểu biết sâu sắc và tư vấn chuyên nghiệp, mỗi doanh nghiệp đều có thể biến nghĩa vụ thuế thành cơ hội để vươn xa và khẳng định vị thế cạnh tranh trên thị trường toàn cầu.